Lagförslag 8/2024-2025

|

|

| ||

|

| LAGFÖRSLAG nr 8/2024–2025 | ||

|

| Datum |

| |

|

| 2024-11-21 |

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

| Till Ålands lagting |

| |

|

| |||

|

| |||

|

| |||

|

| |||

Ändring av kommunalskattesatsen för samfund

Huvudsakligt innehåll

Landskapsregeringen föreslår att kommunalskattesatserna för samfund och samfällda förmåner justeras så att de totala skattesatserna förblir på nuvarande nivå, det vill säga 20 respektive 26,5 procent. Förslaget föranleds av att fördelningen av samfundsskatten mellan staten och kommunerna förändras. De föreslagna ändringarna gäller såväl de temporära skattesatserna under skatteåren 2025–2029 som de permanenta skattesatserna som tillämpas från och med skatteåret 2030.

Med hänvisning till att de föreslagna skattesatserna ska tillämpas från och med skatteåret 2025 bör lagstiftningen träda i kraft så snart som möjligt.

INNEHÅLL

1.2 Åtgärder som vidtagits i riket för skatteåret 2025

2. Behov av ändring och landskapsregeringens förslag

4. Beredning och ikraftträdande

L A N D S K A P S L A G om ändring av 29 och 29f §§ kommunalskattelagen för landskapet Åland

Motivering

1. Bakgrund

1.1 Gällande lagstiftning

Behörigheten att lagstifta om beskattningen av företag och samfälligheter (samfundsbeskattningen) är delad mellan landskapet och riket. Skatt till kommunerna hör till området för landskapets lagstiftningsbehörighet enligt 18 § 5 p. i självstyrelselagen (1991:71) för Åland, medan skatt till staten hör till rikets behörighet enligt 27 § 36 p. i samma lag. Trots detta betraktas samfundsskatten i riket som en enhetlig skatt som fördelas mellan de båda skattetagarna staten och kommunerna. De enhetliga skattesatserna anges i 124 § i inkomstskattelagen (FFS 1535/1992) och för närvarande är de 20 procent för samfund (företag) och 26,5 procent för samfällda förmåner (samfälligheter). Bestämmelserna om hur intäkterna från samfundsskatten fördelas mellan skattetagarna finns i 12 § i lagen om skatteredovisning (FFS 532/1998). Till den del samfundsskatten uppbärs till staten gäller bestämmelserna i rikslagstiftningen även för företag och samfälligheter på Åland. När det gäller den kommunala andelen regleras den i kommunalskattelagen (2011:119) för landskapet Åland. Enligt lagens gällande lydelse är kommunalskattesatsen för samfund 4,738 procent och för samfällda förmåner 6,27785 procent för skatteåret 2025. Formellt sett är kommunalskattesatserna inte beroende av bestämmelserna i rikslagstiftningen, men lagtinget har hittills valt att sätta procentsatserna så att de totala skattesatserna är desamma på Åland som i riket.

Kommunalskattelagen är en så kallad blankettlag som anger att inkomstskattelagen och lagen om skatteredovisning med vissa undantag ska tillämpas i landskapet. Till undantagen hör de ovannämnda kommunalskattesatserna för samfund och samfällda förmåner. Kommunalbeskattningen av näringsverksamhet och jordbruk regleras dessutom i landskapslagen (1993:42) om kommunalskatt för näringsverksamhet respektive landskapslagen (1993:41) om kommunalskatt för gårdsbruk. Även dessa lagar är blankettlagar. Den förstnämnda anger att resultatet av näringsverksamhet beräknas i enlighet med lagen om beskattning av inkomst av näringsverksamhet (FFS 360/1968), medan den sistnämnda anger att resultatet av jordbruk beräknas i enlighet med inkomstskattelagen för gårdsbruk (FFS 543/1967).

1.2 Åtgärder som vidtagits i riket för skatteåret 2025

För närvarande behandlas en proposition[1] i riksdagen som bland annat innehåller ett par åtgärder som påverkar samfundsbeskattningen. Den ena gäller ett tillfälligt skattestöd för tjänstebilar med nollutsläpp som gäller under åren 2022–2025 och som nu föreslås bli förlängt så att det ska tillämpas fram till och med skatteåret 2029. Den andra åtgärden gäller ett utbildningsavdrag som arbetsgivaren har fått göra för utbildning av en arbetstagare inom näringsverksamheten, vilket föreslås bli slopat. Båda dessa åtgärder träder i kraft på Åland med stöd av den automatik som ingår i kommunalskattelagen, landskapslagen om kommunalskatt för näringsverksamhet samt landskapslagen om kommunalskatt för gårdsbruk.

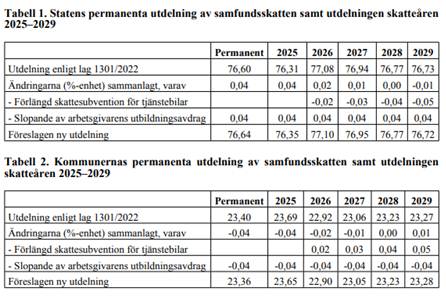

För att uppväga effekterna av de förändringar i intäkterna från samfundsskatten som orsakas av de två nämnda skatteåtgärderna föreslås i samma proposition också en ändring av fördelningen av samfundsskatten mellan staten och kommunerna. Den föreslagna ändringen rör både fördelningen av samfundsskatten under åren 2025–2029 och den permanenta fördelningen som ska tillämpas från och med skatteåret 2030. Nedanstående bild visar hur fördelningen ändras enligt propositionen i riksdagen[2]:

2. Behov av ändring och landskapsregeringens förslag

Ändringen av den statliga andelen av samfundsskatten kommer att träda i kraft på Åland vid ingången av 2025. För att de totala skattesatserna för samfund och samfällda förmåner ska förbli på samma nivå som hittills krävs att kommunalskattesatserna ändras. Med hänvisning till det föreslår landskapsregeringen att kommunalskattesatserna för samfund och samfällda förmåner justeras så att de totala skattesatserna kvarstår oförändrade. I de två nedanstående tabellerna visas de föreslagna ändringarna av kommunalskattesatserna för samfund och samfällda förmåner:

Kommunalskattesatsen för samfund (total skattesats 20 %):

|

| Permanent | 2025 | 2026 | 2027 | 2028 | 2029 |

| Enligt gällande lag (%) | 4,68 | 4,738 | 4,584 | 4,612 | 4,646 | 4,654 |

| Enligt förslag (%) | 4,672 | 4,73 | 4,58 | 4,61 | 4,646 | 4,656 |

| Skillnad (%-enheter) | -0,008 | -0,008 | -0,004 | -0,002 | 0 | 0,002 |

Kommunalskattesatsen för samfällda förmåner (total skattesats 26,5 %):

|

| Permanent | 2025 | 2026 | 2027 | 2028 | 2029 |

| Enligt gällande lag (%) | 6,201 | 6,27785 | 6,0738 | 6,1109 | 6,15595 | 6,16655 |

| Enligt förslag (%) | 6,1904 | 6,26725 | 6,0685 | 6,10825 | 6,15595 | 6,1692 |

| Skillnad (%-enheter) | -0,0106 | -0,0106 | -0,0053 | -0,00265 | 0 | 0,00265 |

3. Förslagets konsekvenser

Landskapsregeringens lagförslag har ekonomiska konsekvenser för kommunerna och för de skattskyldiga.

I den tidigare nämnda propositionen beskrivs effekterna av de två skatteåtgärder som påverkar samfundsbeskattningen på nationell nivå. Förlängningen av skattesubventionen för utsläppsfria tjänstebilar med fyra år uppskattas minska intäkterna av samfundsskatten med 9 miljoner euro 2026, varav statens andel är 7 miljoner euro och kommunernas andel 2 miljoner euro. Ändringen uppskattas minska intäkterna av samfundsskatten med 12 miljoner euro 2027, varav statens andel är 9 miljoner euro och kommunernas andel 3 miljoner euro. Ändringen uppskattas minska intäkterna av samfundsskatten med 17 miljoner euro 2028, varav statens andel är 13 miljoner euro och kommunernas andel 4 miljoner euro. Ändringen uppskattas minska intäkterna av samfundsskatten med 20 miljoner euro 2029, varav statens andel är 15 miljoner euro och kommunernas andel 5 miljoner euro. Slopandet av arbetsgivarens utbildningsavdrag uppskattas öka intäkterna av samfundsskatten med cirka 12 miljoner euro 2025, varav statens andel är 9 miljoner euro och kommunernas andel 3 miljoner euro.

De föreslagna ändringarna i fördelningen av samfundsskatten mellan staten och kommunerna minskar kommunernas skatteintäkter och ökar statens skatteintäkter åren 2025–2027 samt ökar kommunernas skatteintäkter och minskar statens skatteintäkter 2029 så att effekterna av förlängningen av skattesubventionen för utsläppsfria tjänstebilar och slopandet av arbetsgivarens utbildningsavdrag för intäkterna av samfundsskatten blir neutrala för kommunerna. Eftersom de ändringar som ingår i detta lagförslag motsvarar ändringarna av fördelningen mellan staten och kommunerna blir effekterna neutrala även för de åländska kommunerna.

För åländska företag och samfälligheter innebär förslaget att de totala skattesatserna kvarstår oförändrade på 20 respektive 26,5 procent. I tabellen nedan visas de totala skattesatserna ifall ingen ändring skulle göras:

Totala skattesatser för samfund och samfällda förmåner (%):

|

| Permanent | 2025 | 2026 | 2027 | 2028 | 2029 |

| Samfund | 20,008 | 20,008 | 20,004 | 20,002 | 20 | 19,998 |

| Samfällda förmåner | 26,5106 | 26,5106 | 26,5053 | 26,50265 | 26,5 | 26,49735 |

4. Beredning och ikraftträdande

Förslaget har beretts vid lagberedningen. Med hänvisning till ärendets brådskande art och ringa effekter har förslaget inte skickats på någon remiss.

De föreslagna lagändringarna är avsedda att tillämpas från och med kommunalbeskattningen för skatteåret 2025, enligt förslaget ska de således tillämpas retroaktivt. Eftersom ändringen till den del den gäller 2025 är till de skattskyldigas fördel är retroaktiviteten inte särskilt problematisk, även om skattelagstiftning i regel inte bör vara retroaktiv. Det är dock viktigt att de föreslagna ändringarna kan träda i kraft så snart som möjligt.

Lagtext

Landskapsregeringen föreslår att följande lag antas.

L A N D S K A P S L A G

om ändring av 29 och 29f §§ kommunalskattelagen för landskapet Åland

I enlighet med lagtingets beslut ändras 29 och 29f §§ kommunalskattelagen (2011:119) för landskapet Åland, sådana de lyder i landskapslagen 2023/54, som följer:

29 §

Kommunalskattesatsen för samfund och samfällda förmåner

Samfund ska på den beskattningsbara inkomsten betala 4,672 procent i kommunalskatt. Samfällda förmåner ska på den beskattningsbara inkomsten betala 6,1904 procent i kommunalskatt.

29f §

Kommunalskattesatsen för skatteåren 2020–2029

Med avvikelse från 29 § ska

1) samfund betala 8,426 procent och samfällda förmåner 11,16445 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2020,

2) samfund betala 8,868 procent och samfällda förmåner 11,7501 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2021,

3) samfund betala 6,752 procent och samfällda förmåner 8,9464 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2022,

4) samfund betala 4,782 procent och samfällda förmåner 6,33615 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2023,

5) samfund betala 4,738 procent och samfällda förmåner 6,27785 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2024,

6) samfund betala 4,73 procent och samfällda förmåner 6,26725 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2025,

7) samfund betala 4,58 procent och samfällda förmåner 6,0685 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2026,

8) samfund betala 4,61 procent och samfällda förmåner 6,10825 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2027,

9) samfund betala 4,646 procent och samfällda förmåner 6,15595 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2028,

10) samfund betala 4,656 procent och samfällda förmåner 6,1692 procent i kommunalskatt på den beskattningsbara inkomsten vid beskattningen för skatteåret 2029.

Denna lag träder i kraft den ….

Bestämmelserna i 29 § tillämpas vid redovisningen av samfundsskatt från och med skatteåret 2030 och bestämmelserna i 29f § 6–10 punkten vid redovisningar av samfundsskatt för skatteåren 2025–2029. Vid den första redovisningen av samfundsskatt till kommunerna efter att lagen har trätt i kraft rättas de redovisningar som gäller skatteåret 2025 så att de motsvarar denna lag.

| Mariehamn den 21 november 2024 | |

|

L a n t r å d |

Katrin Sjögren |

|

Föredragande minister |

Mats Perämaa |

Parallelltexter

· Parallelltexter till landskapsregeringens lagförslag nr 8/2024-2025