Granskningsrapport 1/2013-2014

REVISIONSRAPPORT nr 1/2013-2014

Till Ålands lagting

Granskning av landskapets pensionssystem

Landskapsrevisionen avger härmed till lagtinget i enlighet med 7 § 1 mom. landskapslagen om Landskapsrevisionen en granskningsrapport avseende effektivitetsrevision av landskapets pensionssystem.

Mariehamn, den 29 augusti 2014

Dan Bergman

landskapsrevisor

INNEHÅLL

5. Landskapet Ålands pensionsfond

1. Sammanfattning

Landskapets pensionssystem är baserat på regler som gäller för statens pensionssystem. Pensionsreformer har lett till övergångsregler när det gäller tilläggsförmånerna som funnits i systemet. Ytterligare har specialregler för Åland tillkommit genom åren. Systemet har av dessa orsaker blivit betydligt mer komplext än det som gäller inom privata sektorn.

Landskapsregeringen har tecknat avtal med Keva om pensionsservicetjänster. Ingen annan pensionsanstalt har den kunskap som krävs för att beräkna pensioner samt ge expertservice i övrigt avseende landskapets pensionssystem. Kostnaderna för administrationen innefattande den årliga avgiften till Keva, lönekostnader samt administrations- och kapitalförvaltningskostnaderna för Ålands Pensionsfond beräknas till totalt drygt 1.100.000 EUR årligen.

Landskapet Ålands pensionsfond startade sin verksamhet 1996. För alla nyanställda från 1.1.2008 betalas ArPL-pensionspremier till ett privat pensionsförsäkringsbolag. Denna grupp anställda bidrar således inte till pensionsfondens inkomster och de framtida pensionerna påverkar inte heller landskapets pensionsutgifter.

Arbetsgivarens pensionspremie samt de pensionsavgifter som dras från lönen betalas in till fonden. Pensionspremien sänktes från 22 % till 17 % enligt ett landskapsregeringsbeslut från och med 1.6.2009. Tilläggsförmånerna inom landskapets pensionssystem medför att landskapets pensionsutgifter blir högre än inom privata sektorn. Pensionspremien har varit för låg de senaste åren. I jämförelse med ArPL-premien och statens pensionsavgift är även 18 %, vilket planeras i 2015 års budget, för lågt. ArPL-premien förväntas bli 17,95 % och statens pensionsavgift 20,28 % nästa år. En mer rättvisande bild av landskapets personalkostnader erhålls om pensionspremien fastslås i nivå med statens.

Keva har utfört beräkningar av pensionsutgifternas framtida utveckling. Fondansvarig som arbetar med Ålands pensionsfond har kompletterat med kalkyler rörande fondens premieintäkter, överföringen från fonden, budgetbelastningen samt uppskattning av fondens årliga genomsnittliga värdetillväxt. Kalkylerna visar att pensionsutgifterna kommer att fortsätta öka för att om ca 20 år nå sin topp och därefter börja dala. Överföringen från fonden kan beräknas på basen av några givna faktorer, bl.a. att budgetbelastningen inte borde få överstiga 20 MEUR (i 2013 års priser). Resultatet blir att överföringen i procent av pensionsutgifterna borde ligga ungefär på 2013 års nivå (59,3 %) de närmaste åren och därefter lägre för att inte pensionsfondens kapital ska naggas i kanten alltför mycket.

I överföring från pensionsfonden upptas i budgeten för 2014 19 MEUR, vilket är en kraftig höjning jämfört med tidigare år. Enligt kalkylerna är det för mycket. Problem med att få landskapets budget i balans borde inte få lösas med överstora uttag från pensionsfonden. De nya kalkylerna fanns inte tillhanda vid budgeteringstillfället. Detta har bidragit till att pensionsutgifterna är för högt uppskattade i budgeten. Det finns möjlighet att justera ner utgiftsbeloppet och även överföringen från pensionsfonden i tilläggsbudget.

Keva har utfört beräkningar av landskapets pensionsansvarsskuld. Per den 31.12.2013 uppskattas pensionsansvaret till 727,6 MEUR. Beräkningarna visar att pensionsansvaret är betydligt högre än vad man på basen av kalkyler antog för bara två år sedan. Pensionskalkylerna är beroende av många antaganden om framtiden som kan förändras men de visar ändå vilka utmaningar landskapet står inför gällande pensionsutgifterna.

Granskningen avgränsas till administrationen av landskapets pensionssystem samt finansieringen av landskapets pensionsutgifter. Landskapet Ålands Pensionsfonds roll i pensionssystemet berörs. Kapitalförvaltningen inom fonden har granskats endast övergripande. Pensionsfonden uppgör separat verksamhetsberättelse och bokslut vilket granskas av utsedda revisorer.

2. Bakgrund

Landskapets pensionssystem är relativt komplicerat. Man har följt statens pensionssystem samt strävat efter att inte försämra pensionsskyddet för de anställda vid verksamhetsförändringar och omorganiseringar. De större pensionsreformer som genomförts (1993 och 2005) har medfört att regelverket blivit komplext.

Inom den privata sektorn trädde lagen om pension för arbetstagare i kraft 1962. Sedan dess har arbetsgivarna betalat pensionsavgifter som fonderats. Den privata pensionslagstiftningen har varit enkel och inte förändrats mycket under åren. Lagen om pension för kommunala tjänsteinnehavare och arbetstagare tillkom 1964 och lagen om statens pensioner 1966. Fonderingen startade senare. Statens pensionsfond tillkom 1990 och fonderingen startade året därpå. Fonderingen till landskapet Ålands pensionsfond kom igång 1996.

Inom statens, och därmed landskapets, pensionssystem har funnits tilläggsskydd för pensionstillväxten, lägre pensionsåldrar i form av allmän lägre pensionsålder 63 år samt s.k. yrkesbaserad pensionsålder 58 eller 60 år. Från 1.1.1995 höjdes pensionsåldern från 63 till 65 år och maximinivån av den pensionsgrundande lönen sänktes från 66 % till 60 %. Övergångsregler beroende på den anställdes födelseår och anställningstid hos landskapet började gälla.

För Åland komplicerades regelverket ytterligare eftersom ändringarna trädde i kraft för privaträttsligt anställda först den 1.1.1998. Man hade haft uppfattningen att landskapet kunde lagstifta om pensionsskyddet för landskapets samtliga anställda men Högsta domstolen kom fram till att pensionsskyddet för arbetstagare hörde till rikets behörighet. Den nya självstyrelselagen som trädde i kraft 1.1.1993 måste därför ändras vilket ledde till uppskjutning av regelverkets ikraftträdande för privaträttsligt anställda.

Ett viktigt mål med pensionsreformen 2005 var att senarelägga den genomsnittliga pensioneringsåldern. Inom statens pensionslagstiftning genomfördes huvudsakligen samma ändringar som inom de privata och kommunala pensionssystemen. Det statliga systemets särdrag såsom pensionstillväxten och skyddet som gäller pensionsåldern från tiden före 1.1.1995 liksom även de valda lägre yrkesbaserade pensionsåldrarna kvarstod dock. En särskild skyddsregel garanterade också att ingens pension blir mindre på grund av reformen om man arbetar till utgången av sin individuella pensionsålder. Pensionsreformen påverkade inte pensioner som redan utbetalas. Efter denna pensionsreform avviker det statliga pensionssystemet inte längre nämnvärt från pensionsskyddet i de övriga sektorerna.

Pensionsreformen innebar att sättet att beräkna pensionen ändrades. Vid beräkningen av pensionen övergick man till att räkna pensionen direkt på arbetsinkomsterna under vart och ett år. Pensionen tillväxer av alla arbetsinkomster mellan 18 och 68 års ålder. Pensionen har inte längre något maximibelopp utan pension kan intjänas över de 60 – 66 % av pensionslönen som tidigare var möjlig.

Pensioner som intjänats före utgången av år 2004 beräknas separat. Alla till och med 31.12.2004 intjänade lagstadgade pensioner adderas och de har ett maximibelopp som är individuellt. Maximibeloppet beror på hur gammal en person är vid utgången av år 2004. Den slutliga arbetspensionen består av den pension som intjänats vid slutet av år 2004 och den pension som intjänas från början av år 2005 enligt de nya bestämmelserna.

3. Lagstiftningen

Pensionsskyddet för landskapets anställda har ordnats på samma grunder som för statens anställda enligt landskapslagen om tillämpning i landskapet Åland av vissa riksförfattningar om statens pensioner (2007:54). Pensionsskyddet för ledamöter av lagtinget och landskapsregeringen har ordnats på liknande sätt som för riksdagsledamöterna enligt bestämmelser i landskapslagen om pensionsskydd för ledamöter av lagtinget och landskapsregeringen (2010:7).

Grundskollärarna anställda av kommunerna hör till landskapets pensionssystem. Orsaken är att man valt samma system som i riket där grundskollärarna hör till statens pensionssystem. Bestämmelser om detta finns i 40 § och 40a § grundskollagen för landskapet Åland (1995:18). För polisen gäller också liknande regler som i riket. Polismän beviljas pension vid avgångsålder vilket stadgas om i 9 § landskapslagen om Ålands polismyndighet (2000:26).

De anställda som överflyttades från Ålands folkhälsoförbund och Ålands vårdförbund till Ålands hälso- sjukvård vid bildandet 1994 har om de fortfarande är anställda rätt till pension i enlighet med reglerna i lagen om kommunala pensioner. Om detta bestäms i 7 § landskapslagen om ikraftträdande av landskapslagen om hälso- och sjukvården (1994:52).

Om ett pensionsärende omfattar flera EU-länder tillämpas EU:s bestämmelser om social trygghet, EG 883/2004 och EG 987/2009.

I pensionssystemet finns också personer som har intjänad pension från landskapet i enlighet med följande lagar:

- Landskapslagen om vissa pensioner som skall betalas av landskapsmedel (1971:51) – gäller personalen vid landskapsunderstödda institutioner, Backaskolan, ABF, ÅBF, privata daghem såsom t.ex. Folkhälsans och Rädda barnens daghem.

- Landskapslagen om planering av och landskapsandel för socialvården (1993:71) – bestämmelsen i 38 § ansluter sig till landskapslagen om vissa pensioner som skall betalas av landskapsmedel (1971:51) - gäller t.ex. det privata daghemmet Solrosens personal.

- Landskapslagen om läroanstalter i hemslöjd i landskapet Åland (1943:13) - t.ex. Ålands hemslöjdsförenings lärare tillhörde landskapets pensionssystem i enlighet med 27 § (1997:7).

- Landskapslagen om Posten på Åland (1992:39) - Posten på Ålands personal tillhörde landskapets pensionssystem 1993-2008.

- Lagen om ordnande av pensionsskydd i statliga anställningsförhållanden som varar kortare tid än en månad – den s.k. ”korttidslagen” gällde på Åland under tiden 1.7.98 - 31.12.04 i enlighet med landskapslagen om ändring av landskapslagen om tillämpning i landskapet Åland av vissa riksförfattningar om statens pensioner (1998:63).

Pensionsskyddet för alla som anställts av landskapet efter den 1.1.2008 är ordnat genom försäkring i ett privat pensionsförsäkringsbolag enligt det system som finns inom den privata sektorn. Landskapslagen om tillämpning i landskapet Åland av vissa riksförfattningar om pension för arbetstagare (2007:29) reglerar detta.

Slutsatser:

- I riket har lagstiftningen som reglerar riksdagsledamöternas pension ändrats från och med 1.3.2011. Den s.k. anpassningspensionen som under vissa förutsättningar kan betalas innan rätten till ålderspension infaller har ersatts av ett anpassningsbidrag. För nyvalda ledamöter är möjligheten att erhålla tidigarelagd pension, efter en pensionstid som ledamot på minst sju år, därmed borttagen. Motiveringen var att man ville slopa pensionsformer som möjliggör tidiga pensioneringar i linje med de senaste årens pensionspolitiska reformer. Motsvarande lagstiftning har inte genomförts på Åland vilket man skulle kunna förvänta sig.

- Polismän i riket omfattas sedan den 1.2.2013 av samma bestämmelser om avgångsålder som övriga tjänstemän. Borttagandet av möjligheten att gå i pension vid lägre ålder genomförs stegvis. De som tidigare valt den särskilda yrkesbaserade pensionsåldern 58 år påverkas inte. Motsvarande lagstiftning har inte genomförts på Åland vilket snarast borde ske.

- Noterades att landskapslagen om ikraftträdande av landskapslagen om hälso- och sjukvården (1994:52) saknas i Ålands lagsamling 2012. Lagen är inte upphävd. Pensionsbestämmelserna i den lagen borde intagits i den nya landskapslagen om hälso- och sjukvård (2011:114) då den skrevs.

4. Administrationen

Landskapets pensionssystem administreras av finansavdelningens avtals- och pensionsbyrå. Det finns en pensionshandläggare, biträdande pensionshandläggare och registeransvarig som arbetar med pensionsfrågorna. Pensionshandläggarna handhar alla pensionsansökningar och utredningar. Registeransvarig sköter om landskapets pensionsregister och sekreterarsysslor gällande pensionsärenden.

Tjänsten som biträdande pensionshandläggare tillkom 2011 för att avlasta pensionshandläggaren. Tjänsteinnehavaren fungerar även till stora delar som backup för registeransvarig. Tjänsteinnehavaren avlastar även fondansvarig för Ålands Pensionsfond genom att sköta om bokföringen samt registreringar i det värdepapperssystem som fonden använder.

Landskapets nuvarande pensionsregister togs i bruk 1.1.2002. Under åren har gamla anställningsförhållanden och löneuppgifter registerats in. Idag är registret komplett förutom att alla gamla grundskolelärare inte finns med. De bedöms i alla fall vara så få att beräkningen av pensionsskulden inte påverkas i väsentlig grad. Pensionsregistret uppdateras med anställningsförhållanden och löneuppgifter från arbetsgivarna. Registret innehåller idag 8259 personer vars uppgifter skickats till Keva (tidigare Kommunernas pensionsförsäkring). Ytterligare finns ett s.k. tillfälligt register med 537 personer vars uppgifter inte är fullständiga.

Keva övertog skötseln av statens pensioner från Statskontoret 2011. Landskapsregeringen har tecknat avtal med Keva om pensionsservicetjänster gällande arbetspensionerna för de personer som tillhör eller har tillhört landskapets pensionssystem. Ingen annan pensionsanstalt har den kunskap som krävs för att beräkna pensioner samt ge expertservice i övrigt avseende landskapets pensionssystem.

Avtalet med Keva kostar 450.000 EUR årligen 2014-2016. Det finns ingen specifikation av beloppet och det verkar saknas koppling till hur många ärenden som hanteras. Kostnaderna för servicen har stigit kraftigt från 375.000 EUR år 2011 och ännu lägre belopp tidigare då Statskontoret skötte servicen. Motiveringen är främst att Keva haft höga IT-utvecklingskostnader. Uppbyggnad av nya system och elektronisk kommunikation med FPA, Arek Ab (landsomfattande register som tillhandahålls på uppdrag av Pensionsskyddscentralen och alla pensionsförsäkringsbolag) samt andra EU-länder har varit kostsamt. 2013 kunde landskapsregeringen, via Keva, för första gången sända pensionsutdrag till alla som ännu inte pensionerats (ca 1.700 utdrag). Numera finns en webbtjänst där även de som tillhör landskapets pensionssystem kan få pensionsutdrag.

Kostnaderna för administrationen bestående av den årliga avgiften till Keva samt lönekostnaderna för pensionshandläggningen uppgår till totalt ca 600.000 EUR. Läggs administrations- och kapitalförvaltningskostnaderna för Ålands Pensionsfond till blir den årliga kostnaden drygt 1.100.000 EUR. Alla landskapets nyanställda från 1.1.2008 är försäkrade i försäkringsaktiebolaget Pensions-Alandia. För det betalar arbetsgivaren en ArPL-pensionspremie men inget utöver det för förvaltningskostnaderna.

I en sammanställning över pensionsförsäkringsbolagens bokslutssiffror 2013 anges den totala driftskostnaden i % av premieinkomsten för de olika bolagen. För Pensions-Alandia är siffran 6,4 % och för Veritas 4,9 %. För landskapet som pensionsanstalt skulle en jämförbar siffra vara 7 % (1.100.000 / 15.741.200) med förbehåll för att ingen djupare analys av något bokslut och siffrornas bakgrund utförts. Eftersom premieinkomsten för landskapets system stadigt minskar på grund av utförsäkringen av alla nyanställda samtidigt som administrationen inte kan minskas i samma grad kommer landskapet som pensionsanstalt att per automatik få en allt sämre jämförelsesiffra.

Antal beslut gällande pensionsärenden inklusive beviljade nya pensioner de senaste åren framgår av tabellen nedan:

|

| År 2013 | År 2012 | År 2011 | År 2010 | År 2009 |

| Antal ärenden (beslut) | 474 | 390 | 480 | 434 | 416 |

| Varav antal beviljade nya pensioner | 322 | 250 | 318 | 282 | 259 |

Utöver detta hanteras rådgivning (via telefon, e-post och besök), förhandsbesked, förfrågningar, utredning av problemärenden, kommunikation med läkare, besvärsärenden, EU-ärenden, statistik, lagändringar m.m. Enskilda pensionsuppskattningar minskade betydligt när möjligheten att erhålla utdrag via Internet infördes.

Landskapet betalar årligen en pensionsutgiftsbaserad avgift till Keva enligt lagen om kommunala pensioner. Anslag upptas under ett skilt moment (44.90.05) i budgeten - 2014 uppgår beloppet till 677.000 EUR. Avgiften betraktas som betalning av Ålands folkhälsoförbunds och Ålands vårdförbunds skuld till Keva, vilken landskapet övertog ansvaret för i samband med ÅHS-reformen. Den pensionsutgiftsbaserade avgiften är beräknad på de realiserade pensionsutgifterna för de pensioner som intjänats till utgången av 2004 (för landskapets del till utgången av 1993 då landskapet övertog pensionsansvaret).

Slutsatser:

- Handläggningen av landskapets pensionsärenden fungerar idag mycket bra. Inrättandet av tjänsten som biträdande pensionshandläggare har inneburit att man till stora delar eliminerat det personberoende som förelåg inom hanteringen av pensionsärenden. Det finns möjligheter att arbeta med att minska personberoendet ytterligare inom byrån.

- Uppkomna regelverk till följd av pensionsreformerna samt specialregler för Åland har medfört att landskapets pensionssystem är mer komplicerat än privata sektorns pensionssystem. Till viss del inverkar även tidigare undermåliga system som inneburit bristande kontroll på anställningsförhållanden och intjänade löner bakåt i tiden. Historiska orsaker har lett till dagens administrativa kostnader, vilka kan upplevas som höga.

- Den pensionsutgiftsbaserade avgiften till Keva är en avgift som ÅHS har för personal som tillhörde det kommunala pensionssystemet innan de överfördes till landskapet. I likhet med övriga pensionspremier som belastar ÅHS budget borde också denna avgift belasta ÅHS. Det vore mer logiskt att ta upp denna avgift som en pensionspremieutgift hos ÅHS än som en övrig pensionsutgift under ett skilt moment i landskapets budget.

5. Landskapet Ålands pensionsfond

Fonderingen av medel till Landskapet Ålands pensionsfond startade 1996. I och med den nya självstyrelselagen 1993 tillkom dagens skattefinansiella utjämningssystem mellan staten och landskapet. Det blev därför aktuellt att grunda en pensionsfond i syfte att minska pensionsutgifternas budgetbelastning på sikt. Fondering ansågs inte möjlig enligt tidigare gällande självstyrelselag eftersom enbart utgifter under ett finansår kompenserades.

Pensionsfondens verksamhet regleras i landskapslagen om landskapet Ålands pensionsfond (1995:71) samt landskapsförordningen om placering av de medel som landskapet Ålands pensionsfond förvaltar (1996:45).

Landskapsregeringen utser en styrelse som ansvarar för pensionsfondens verksamhet. En arbetsordning för styrelsen samt en placeringsplan har framtagits. Den löpande förvaltningen sköts av finansavdelningen. Finanschefen ansvarar för administrationen och verkställigheten av styrelsens beslut. En tjänsteman har arbetat med pensionsfonden sedan 1999 - formellt som fondansvarig från 1.3.2008. Fondansvarig sköter värdepappersförvaltningen och föredrar ärenden inför styrelsen för beslut. Numera assisterar biträdande pensionshandläggaren (beräknat till 30 % av arbetstiden) genom att sköta om bokföringen samt en del registreringar i värdepapperssystemet.

För den praktiska kapitalförvaltningen anlitas kapitalförvaltare som placerar medlen utgående från av styrelsen angivna placeringsprinciper. Förvaltningen styrs av en normportfölj som definierar den procentuella andelen av de olika tillgångsslagens totala marknadsvärde samt tillåtna avvikelser från normalvärdet. Antalet externa portföljförvaltare uppgår till fyra stycken. Internt sköts direktplaceringar i fondandelar i olika fondbolag samt placeringar i kapitalfonder. Ytterligare sköts de fastighetstillgångar som fonden har samt likviditetsplaceringar av medel som ännu inte överförts till förvaltning.

Enligt tillgänglig statistik har pensionsfonden klarat sig bra i jämförelse med andra pensionsfonder vad gäller avkastningen under de senaste åren. De externa förvaltarna arbetar som bäst med att ta fram en hållbarhetsrapportering när det gäller etik- och miljöhänsyn i placeringarna.

Pensionsfonden använder ett IT-system för registrering av alla fondens värdepapper och köp/sälj-transaktioner. Systemet användes första gången vid bokslutet 2011. Det finns en utvecklingslista innehållande dels saker som leverantören lovat åtgärda, dels nya utvecklingsönskemål.

Pensionsfonden ersätter landskapsregeringen för fondansvarigs lönekostnader. Ersättningen har stigit kraftigt de senaste åren. 2011 betalades 80.548 EUR, 2012 93.963 EUR och 2013 101.681 EUR. Som orsak anges mycket övertid vid ibruktagning av det nya värdepapperssystemet samt övertagandet av fastigheten I-tiden. Antalet övertidstimmar överstiger det tillåtna enligt regelverket. En hel del söndagsarbete har tillåtits vilket inte är fördelaktigt för arbetsgivaren. Fondansvarig är inplacerad i löneklass A25 och erhåller ersättning för övertid i pengar.

Slutsatser:

- Värdepapperssystemet och kommunikationen med förvaltarnas system och på sikt det nya ekonomisystemet borde utvecklas enligt intentionerna. Systemstödet är viktigt för att t.ex. bokslutsarbetet ska bli klart i tid.

- Fondansvarig är en nyckelperson som är svår att ersätta. Den kunskap om värdepappersmarknaden som krävs finns inte hos någon annan tjänsteman. Det borde finnas en plan för hantering av risken för störningar i pensionsfondens förvaltning.

- Fondansvarig har de senaste åren och även under 2014 arbetat alldeles för mycket övertid. Situationen är inte acceptabel. Ett digert systemutvecklingsarbete återstår varför övertidsarbete troligen krävs även framöver. Fondansvarig behöver få utökad avlastning när det gäller rutinarbetet. Under åren har fondansvarig tagit över mer och mer av finanschefens arbete avseende pensionsfonden. Arbetsordningen stämmer inte längre och borde uppdateras. Landskapsregeringen bör överväga en ombildning av tjänsten vilket även möjliggör eliminering av övertidsersättningarna.

5.1. Fondering

Arbetsgivarna betalar årligen in pensionspremier samt de pensionsavgifter som innehålls av anställda vilka omfattas av landskapets pensionssystem. Arbetsgivarens pensionspremie fastställdes från början till 22 % av den pensionsberättigade löneutgiften. Från och med 1.6.2009 sänktes pensionspremien till 17 % enligt ett landskapsregeringsbeslut. Motiveringen var att pensionspremien för de nyanställda som utförsäkrats till ett privat pensionsförsäkringsbolag beräknades i snitt vara 17 % och man ville eliminera risken för ojämlik behandling av anställda.

På grund av utförsäkringen av alla nyanställda bidrar inte dessa till pensionsfondens inkomster och deras framtida pensioner påverkar inte heller landskapets pensionsutgifter. Under de senaste åren har fondens premieinkomster minskat enligt följande:

| År 2014 | År 2013 | År 2012 | År 2011 | År 2010 |

| *)15.300.000 | 15.741.200,22 | 16.227.760,49 | 16.400.848,04 | 16.649.435,97 |

*) uppskattning

Vid slutet av år 2013 betalades pension av landskapsmedel till 2.316 personer. Året innan var antalet 2.190 personer. Merparten av dessa har någon form av lägre pensionsålder och tilläggsskydd. Pågående anställda i systemet uppgår till 1.553 personer. Av dessa beräknas ca 25 % ha intjänat tilläggsskydd.

En höjning av arbetsgivarens pensionspremie från 17 % till 18 % planeras i budgeten för nästa år. Enligt finansministeriets plan för de offentliga finanserna 2015-2018 prognosticeras en ArPL-premie på 17,95 % för år 2015. I samma plan beräknas statens pensionsavgift uppgå till 20,28 % för samma år.

Inom statens pensionssystem har ingen utförsäkring av nyanställda skett. Nyanställda utan tilläggsförmåner hör fortsättningsvis till statens pensionsfond. Eftersom flertalet inom landskapets pensionssystem har intjänade tilläggsförmåner blir landskapets system jämförelsevis dyrare än statens.

Slutsatser:

- Tilläggsförmånerna inom landskapets pensionssystem medför att landskapets nuvarande och kommande pensionsutgifter är högre än motsvarande inom den privata sektorn. Detta borde beaktas när arbetsgivarens pensionspremieprocent fastställs. Samtidigt ges en mer rättvisande bild av landskapets personalkostnader i bokslutet.

- Pensionspremien har varit för låg de senaste åren. I jämförelse med prognosen för ArPL-premien och statens pensionsavgift är även 18 % uppenbart för lågt. Fakta talar för att pensionspremien åtminstone borde ligga i nivå med statens pensionsavgift vilken planeras vara över 20 % de närmaste åren.

- Beslutet att utförsäkra alla nyanställda baserade sig inte på kalkyler som nu finns. Beslutet har medfört att premieinkomsterna till pensionsfonden sjunker årligen. Motiveringen till beslutet var farhågan för ökade administrativa kostnader. Dessa kostnader har ökat trots utförsäkringen. Att ansluta fler personer till landskapets pensionssystem innebär inte direkt att de administrativa kostnaderna ökar. Det är främst ökat antal pensionsansökningar och problemutredningar samt arbetet med pensionsfonden som medfört ökad arbetsbörda. Minskningen av arbetsbördan med nuvarande system ligger väldigt långt fram i tiden.

5.2. Uttag

Under de senaste åren har uttaget från fonden för delfinansiering av landskapets pensionsutgifter varit följande:

| År 2014 | År 2013 | År 2012 | År 2011 | År 2010 |

| *)19.000.000 | 15.500.000 | 16.000.000 | 15.000.000 | 15.500.000 |

*) budget

Under samma tid har landskapets pensionsutgifter varit följande:

| År 2014 | År 2013 | År 2012 | År 2011 | År 2010 |

| *)29.200.000 | 26.130.127,58 | 24.421.092,23 | 22.693.230,57 | 21.050.708,34 |

*) budget

För 2014 föreslås en kraftig höjning av uttaget från fonden jämfört med tidigare år. 19 MEUR utgör drygt 65 % av den budgeterade pensionsutgiften 29,2 MEUR. Enligt lagstiftningen kan beloppet som får överföras uppgå till högst 75 % av landskapets årliga pensionsutgifter. De nya kalkylerna som framtagits efter att budgeten uppgjordes visar att de uppskattade pensionsutgifterna 2014 kan justeras ner till 27,8 MEUR. Vid justering i tilläggsbudget borde uttaget från fonden justeras ner i motsvarande grad. I annat fall utgör uttaget 68 % av den kalkylerade pensionsutgiften 27,8 MEUR.

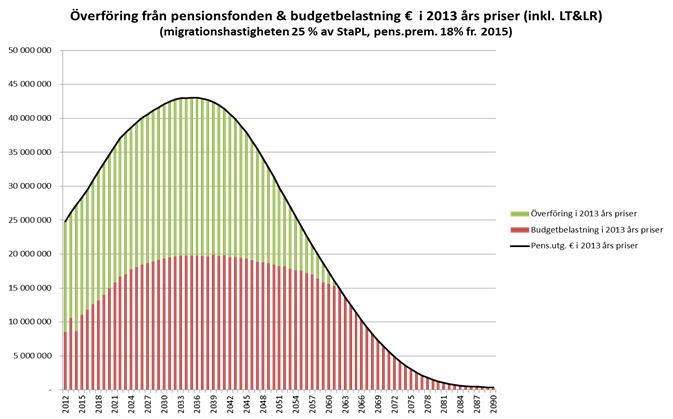

Keva har utfört beräkningar av pensionsutgifternas framtida utveckling. Fondansvarig har kompletterat med kalkyler rörande fondens premieintäkter, överföringen från fonden, budgetbelastningen samt uppskattning av fondens årliga genomsnittliga värdetillväxt. Kalkylerna behöver löpande justeras beroende på hur centrala variabler som avkastning, löneutgifter och inflation utvecklas.

Kalkylerna visar att pensionsutgifterna kommer att fortsätta öka för att om ca 20 år nå sin topp och därefter börja dala. Givet en uppskattning av den årliga genomsnittliga värdetillväxten för pensionsfonden om 4 % samt att budgetbelastningen inte borde få överstiga 20 MEUR (i 2013 års priser) och att fonden antas ”avslutas” då de totala pensionsutgifterna understiger 15 MEUR (i 2013 års priser) kan överföringen från fonden beräknas. Resultatet blir att överföringen i procent av pensionsutgifterna borde ligga ungefär på 2013 års nivå (59,3 %) de närmaste åren och därefter lägre för att inte pensionsfondens kapital ska naggas i kanten alltför mycket.

2013 var sista året då fondens premieinkomster översteg uttaget. Planerade driftsentreprenader inom skärgårdstrafiken samt överföring av personal till aktiebolag kommer att minska premieinkomsten ytterligare. Pensionsfonden kommer om 48 år att upplösas då pensionsutgifterna för första gången når under 15 MEUR (i 2013 års priser). Slutligen finns endast pensionsutgifterna för ledamöterna av lagtinget och landskapsregeringen kvar. 2013 utgjorde denna utgift 1.243.606 EUR.

Kalkylerna utgör ett teoretiskt scenario utgående från idag kända uppgifter. Det finns ingenting som garanterar detta scenario. Eftersom tidshorisonten är lång och beloppen stora bör man iaktta stor försiktighet när man bedömer framtida uttag ur fonden.

Nedan en graf som visar scenariot:

Slutsatser:

- 19 MEUR som budgeteras i överföring från pensionsfonden 2014 är enligt kalkylerna för mycket. Problem med att få landskapets budget i balans borde inte få lösas med överstora uttag från pensionsfonden. Beloppet borde justeras ner i tilläggsbudget samtidigt som beloppet för pensionsutgifterna justeras ner enligt de nya beräkningarna.

- Om överföringen från pensionsfonden hålls på rekommenderad nivå ökar budgetbelastningen utan nuvärdesjustering med omkring 1 MEUR årligen de närmaste åren. Om 10 år kommer budgetbelastningen att vara över 20 MEUR, dvs dubbelt högre än idag beräknat utan nuvärdesjustering.

6. Pensionsansvarsskulden

Landskapsregeringen lät inför bokslutet 2012 Keva utföra en beräkning av landskapets totala pensionsansvar. Beräkningen gjordes per den 31.12.2011 på basis av alla löpande pensioner och anställningar som registrerats i landskapsregeringens pensionsdataregister samt i landsomfattande pensionsregister. Inför 2013 års bokslut anlitades Keva för en uppdatering av pensionsansvarsskulden. Man valde att utföra en uppskattning på basen av beräkningen per 31.12.2011 och inte en ny fullständig beräkning. Per den 31.12.2012 uppskattas pensionsansvaret till 707,0 MEUR och per den 31.12.2013 till 727,6 MEUR. Pensionsfondens marknadsvärde per den 31.12.2013 var 364 MEUR. Pensionsansvarsskulden och pensionsfondens marknadsvärde i boksluten de senaste åren:

|

| År 2013 | År 2012 | År 2011 |

| Pensionsansvarsskulden | 727.600.000 | 677.000.000 | 555.300.000 |

| Pensionsfondens marknadsvärde | 364.090.359 | 337.744.932 | 305.765.665 |

Enligt statens budget 2014 uppgår marknadsvärdet på Statens pensionsfonds placeringsportfölj i mars 2013 till 15,8 miljarder EUR, vilket motsvarar 17 % av statens pensionsansvar. Fonden får växa tills dess belopp motsvarar 25 % av pensionsansvaret. Av fondens inkomster överförs årligen högst 40 % av statens årliga pensionsutgifter till statsbudgeten. Inom statens pensionssystem ökar premieinkomsterna eftersom ingen utförsäkring av nyanställda skett.

Slutsatser:

- Kevas beräkningar har visat att pensionsansvarsskulden är betydligt högre än vad man antog för bara två år sedan. Beräkningsmetoden då enligt den s.k. ”statskontorets tumregel” innehöll kända begränsningar. Pensionskalkylering är beroende av många antaganden om framtiden och inte någon exakt vetenskap. Oberoende åskådliggör de framtagna kalkylerna på ett tydligt sätt kommande utmaningar gällande landskapets pensionsutgifter.

- Hälften av landskapets pensionsansvar är finansierad genom pensionsfondens tillgångar enligt nuvarande beräkningar. I jämförelse med staten ser situationen i detta avseende betydligt bättre ut hos landskapet. De stora skillnaderna mellan landskapet och staten medför dock att alltför långtgående slutsatser inte borde dras av denna jämförelse.

- Personer som pensionerats och som kommer att pensioneras de närmaste åren har inte medverkat till finansieringen av sina pensioner i tillräckligt hög grad. Exempelvis började arbetstagarens pensionsavgift dras från lönen 1993. Man kan fråga sig hur rättvist detta är mot kommande generationer. Borde alla som inte finansierat sina egna pensioner i tillräckligt hög grad och som har skattebetalningsförmåga på något sätt åläggas att nu vara med och finansiera sina pensionsförmåner?