Lagförslag 2/2025-2026

|

|

| ||

|

| LAGFÖRSLAG nr 2/2025–2026 | ||

|

| Datum |

| |

|

| 2025-11-17 |

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

| Till Ålands lagting |

| |

|

| |||

|

| |||

|

| |||

|

| |||

Ändringar i kommunalbeskattningen 2026

Huvudsakligt innehåll

Landskapsregeringen föreslår att grundavdraget och vissa avdrag för utgifter för inkomstens förvärvande ändras.

Enligt förslaget ändras kommunalskattelagen för landskapet Åland så att medlemsavgifter till arbetsmarknadsorganisationer och andra sådana organisationer som enligt sina stadgar har mål med anknytning till arbetsmarknadsverksamhet inte ska vara avdragsgilla utgifter. Lagen ändras också så att kostnaderna för en bostad eller fritidsbostad som den skattskyldige själv eller familjen använder inte heller ska vara avdragsgilla utgifter för förvärvande eller bibehållande av löneinkomst.

Grundavdragets maxbelopp föreslås bli höjt med 100 euro, från 3 825 till 3 925 euro.

De föreslagna ändringarna är avsedda att tillämpas från och med kommunalbeskattningen för skatteåret 2026 och bör därför träda i kraft så snart som möjligt.

INNEHÅLL

1.1 Kommunalbeskattningen på Åland

1.2 Skatteåtgärder som vidtas i riket

2. Överväganden och landskapsregeringens förslag

4. Beredning och ikraftträdande

L A N D S K A P S L A G om ändring av kommunalskattelagen för landskapet Åland

Allmän motivering

1. Bakgrund

1.1 Kommunalbeskattningen på Åland

Kommunalbeskattningen i landskapet regleras huvudsakligen i kommunalskattelagen (2011:119) för landskapet Åland. Lagen är en blankettlag som anger att inkomstskattelagen (FFS 1535/1992) och lagen om skatteredovisning (FFS 532/1998) med vissa undantag ska tillämpas i landskapet. Kommunalbeskattningen av näringsverksamhet och jordbruk regleras dessutom i landskapslagen (1993:42) om kommunalskatt för näringsverksamhet respektive landskapslagen (1993:41) om kommunalskatt för gårdsbruk. Även dessa lagar är blankettlagar. Den förstnämnda anger att resultatet av näringsverksamhet beräknas i enlighet med lagen om beskattning av inkomst av näringsverksamhet (FFS 360/1968), medan den sistnämnda anger att resultatet av jordbruk beräknas i enlighet med inkomstskattelagen för gårdsbruk (FFS 543/1967).

För samtliga ovan nämnda lagar gäller att ändringar i riksförfattningarna träder i kraft automatiskt i landskapet samtidigt som i riket, förutom när det gäller bestämmelser som utgör undantag från rikslagstiftningen. Landskapslagen om kommunalskatt för näringsverksamhet innehåller inga undantag och landskapslagen om kommunalskatt för gårdsbruk endast ett fåtal, medan kommunalskattelagen däremot innehåller ett flertal undantag. Till undantagen hör bland annat bestämmelserna om avdragen vid kommunalbeskattningen. I kommunalskattelagen regleras således de avdrag som i sin helhet görs vid kommunalbeskattningen, till exempel avdrag för kostnader för resor mellan bostaden och arbetsplatsen, avdrag för inkomstens förvärvande, avdrag för sjöarbetsinkomst, pensionsinkomstavdrag och grundavdrag. De nämnda avdragen är sådana som görs från den beskattningsbara inkomsten. Utöver de här finns en typ av avdrag som görs från skatten, i första hand är de avdrag i statsbeskattningen men i det fall att statsskatten inte räcker till dras de från kommunalskatten, sjukförsäkringens sjukvårdspremie och kyrkoskatten. Sådana avdrag regleras huvudsakligen i inkomstskattelagen medan det i kommunalskattelagen finns bestämmelser om att den överskjutande delen får dras från kommunalskatten. Till dessa avdrag hör till exempel arbetsinkomstavdraget och hushållsavdraget.

För övrigt tillämpas inkomstskattelagens bestämmelser om skattskyldighet, skattepliktiga inkomster, periodisering och förlustutjämning vid kommunalbeskattningen på Åland på samma sätt som i riket.

Till landskapets lagstiftningsbehörighet hör också uppbörden av skatter till kommunen. Området regleras i landskapslagen (2020:78) om tillämpning på Åland av rikslagstiftningen om uppbörd och redovisning av kommunalskatt, landskapslagen (1997:32) om tillämpning i landskapet Åland av rikslagstiftningen om förskottsuppbörd och landskapslagen (1997:38) om tillämpning i landskapet Åland av rikslagstiftningen om beskattningsförfarande, som alla är blankettlagar. Verkställandet av skatteuppbörden har överförts till Skatteförvaltningen i riket genom en överenskommelseförordning[1] och kostnaden för uppbörden regleras i ett årligt avtal mellan landskapsregeringen och Skatteförvaltningen.

1.2 Skatteåtgärder som vidtas i riket

För närvarande behandlas en proposition i riksdagen med förslag till en lag om inkomstskatteskalan för 2026 och förslag till ändringar av inkomstskattelagen samt vissa andra skattelagar[2]. Förutom i inkomstskattelagen föreslås ändringar i lagen om beskattningsförfarande (FFS 1558/1995), lagen om överlåtelseskatt (FFS 931/1996), lagen om källskatt för löntagare från utlandet (FFS 1551/1995), lagen om beskattning av inkomst av näringsverksamhet (FFS 360/1968) och inkomstskattelagen för gårdsbruk (FFS 543/1967). Avsikten är att den ändrade lagstiftningen ska träda i kraft vid ingången av 2026.

Propositionen innehåller bland annat följande förslag till ändringar:

1. Arbetsinkomstavdragets maximibelopp höjs och den första minskningen av avdraget ändras och den andra minskningen av avdraget slopas. Dessutom höjs barnförhöjningen från 50 till 105 euro per barn.

2. Grundavdragets maximibelopp höjs från 4 115 till 4 270 euro.

3. Medlemsavgifter till arbetsmarknadsorganisationer och till sådana andra organisationer som enligt sina stadgar har mål med anknytning till arbetsmarknadsverksamhet ska inte längre vara avdragsgilla utgifter.

4. Skattefriheten för en cykelförmån som arbetsgivaren ger arbetstagaren slopas.

5. Kostnaderna för en bostad eller fritidsbostad som den skattskyldige själv eller familjen använder ska inte längre vara avdragsgilla utgifter för förvärvande eller bibehållande av löneinkomst. För utgifter för förvärv av andra enligt inkomstskattelagen beskattningsbara inkomster än löneinkomster ska det i fråga om ovannämnda bostäder kunna göras avdrag till högst det belopp som Skatteförvaltningen bestämmer för avdrag för arbetsrum.

I propositionen ingår också ett förslag till lag om inkomstskatteskalan för 2026. Den progressiva inkomstskatteskalan som tillämpas på beskattning av förvärvsinkomst vid statsbeskattningen föreslås bli reviderad som en del av en helhet där beskattningen av arbete lindras och de högsta marginalskattegraderna inom beskattningen av förvärvsinkomster sänks till cirka 52 procent. Samtidigt görs det ingen indexjustering av beskattningen av förvärvsinkomster på de inkomstnivåer som sänkningen av de högsta marginalskatterna gäller. På övriga inkomstnivåer görs en indexjustering på cirka 3,6 procent. Den skärpning av beskattningen av pensionsinkomster som de föreslagna ändringarna i skalan medför ska minskas genom att tilläggsskatten på pensionsinkomst lindras.

Förutom de nämnda förslagen innehåller propositionen även ändringar som rör beskattningen av överlåtelsevinst, källskatt på löneinkomst för löntagare från utlandet samt skattefrihet för juridisk rådgivning som arbetsgivaren bekostar.

2. Överväganden och landskapsregeringens förslag

Av de ovan angivna ändringarna gäller åtgärderna som rör arbetsinkomstavdraget i första hand statsbeskattningen. De hör därmed inte till landskapets lagstiftningsbehörighet, förutom till den del de påverkar kommunalbeskattningen genom att den överskjutande delen dras från kommunalskatten. Genom hänvisningarna till avdragen i kommunalskattelagen blir de aktuella ändringarna automatiskt tillämpliga även vid kommunalbeskattningen på Åland.

Skattefriheten för en cykelförmån som arbetsgivaren ger arbetstagaren regleras i 64 § 4 mom. i inkomstskattelagen och hör till de bestämmelser i lagen som definierar den skattepliktiga förvärvsinkomsten. Dessa bestämmelser ingår inte i kommunalskattelagen utan tillämpas vid kommunalbeskattningen med stöd av blankettbestämmelsen i lagens 1 §. Ändringar av bestämmelserna blir därmed direkt tillämpliga vid samma tidpunkt som i riket.

De ändringar som rör bestämmelser i kommunalskattelagen är således de som gäller höjningen av grundavdraget och bestämmelserna om att medlemsavgifter till arbetsmarknadsorganisationer samt kostnader för en bostad som den skattskyldige använder inte längre ska vara avdragsgilla utgifter för förvärvande eller bibehållande av löneinkomst. Landskapsregeringen föreslår att dessa ändringar ska göras även när det gäller kommunalbeskattningen på Åland.

Grundavdraget

Grundavdraget regleras i kommunalskattelagens 23 §. Avdragets maxbelopp är 3 825 euro. Det betyder att den som har en nettoförvärvsinkomst som efter att övriga avdrag har gjorts inte överstiger 3 825 euro får dra av detta belopp. Om inkomsten överstiger fullt grundavdrag minskar avdraget med 8,4 procent av den överskjutande inkomsten. Nedtrappningsgraden gör att avdraget minskar gradvis så att det vid en viss inkomstnivå upphör att ha effekt. Eftersom grundavdraget är det avdrag som görs sist av alla från förvärvsinkomsten gäller det mottagare av dagpenningsinkomster, löneinkomster och pensionsinkomster på olika inkomstnivåer, beroende på de andra avdrag av varierande storlek som får göras från de olika inkomsterna.

Grundavdraget enligt 106 § i inkomstskattelagen ser lite annorlunda ut. Maxbeloppet är högre och även nedtrappningsgraden är högre, 18 procent. Skillnaderna innebär att avdraget i kommunalskattelagen är mindre i de allra lägsta inkomstklasserna medan det är avsevärt större i alla andra inkomstklasser där avdraget får göras, samtidigt som det beviljas betydligt fler än avdraget enligt inkomstskattelagen.

Den ändring av grundavdraget i inkomstskattelagen som nu behandlas i riksdagen kommer om den antas att gälla vid statsbeskattningen på Åland. Landskapsregeringen föreslår att grundavdragets maxbelopp vid kommunalbeskattningen på Åland höjs med 100 euro, från 3 825 till 3 925 euro.

Avdrag för medlemsavgifter till arbetsmarknadsorganisationer

Enligt 9 § 1 mom. 6 punkten i kommunalskattelagen är medlemsavgifter till arbetsmarknadsorganisationer och avgifter till arbetslöshetskassor utgifter för inkomstens förvärvande som är avdragsgilla i beskattningen. Enligt 13 § i kommunalskattelagen får dessa avgifter dras av till fullt belopp, det vill säga det avdrag på 750 euro för inkomstens förvärvande som automatiskt dras av från löneinkomsten å tjänstens vägnar begränsar inte rätten att dra av dessa avgifter.

Inom näringsverksamhet är utgifter för inkomstens förvärvande och bibehållande samt därav härrörande förluster avdragsgilla enligt 7 § i lagen om beskattning av inkomst av näringsverksamhet. Enligt 8 § 1 mom. 9 punkten i samma lag är bland annat medlemsavgifter till arbetsmarknadsorganisationer sådana utgifter som är avdragsgilla. Lagen tillämpas vid kommunalbeskattningen på Åland med stöd av landskapslagen om kommunalskatt för näringsverksamhet.

Enligt 4 § i inkomstskattelagen för gårdsbruk beräknas nettoinkomsten av jordbruk som skillnaden mellan den av jordbruket erhållna inkomsten och utgifterna för inkomstens förvärvande eller bibehållande. Enligt 6 § 1 mom. 11 punkten i samma lag är sådana utgifter bland annat medlemsavgifter till arbetsmarknadsorganisationer. Lagen tillämpas vid kommunalbeskattningen på Åland med stöd av landskapslagen om kommunalskatt för gårdsbruk.

Ett villkor för att en utgift för inkomstens förvärvande ska vara avdragsgill är att syftet med att den betalas är förvärvande eller bibehållande av inkomst och att den har orsakats av inkomstens förvärvande eller bibehållande. Bestämmelserna om att medlemsavgifterna till arbetsmarknadsorganisationer är avdragsgilla tillkom 1969. Innan dess ansågs medlemsavgifterna inte vara avdragsgilla utgifter som beror på inkomstens förvärvande eller bibehållande. I propositionen som nu behandlas i riksdagen hänvisas till att arbetsmarknadsorganisationernas verksamhet täcker funktioner av väldigt många slag och att det har framförts olika synpunkter på medlemsavgifternas karaktär[3]. Bland annat nämns en rapport från Statens ekonomiska forskningscentral VATT, där det anses att avdrag för medlemsavgifterna till arbetsmarknadsorganisationer inte hör till normen utan att de har ansetts inbegripa ett stödjande syfte. Således har det att medlemsavgifterna är avdragsgilla enligt inkomstskattelagen vid skattestödsgranskningen betraktats som skattestöd.

Om den föreslagna ändringen antas av riksdagen kommer medlemsavgifter till arbetsmarknadsorganisationer inte längre vara avdragsgilla vid statsbeskattningen. Landskapsregeringen föreslår att samma ändring genomförs i kommunalbeskattningen.

Avdrag för arbetsrum

Varken kommunalskattelagen eller inkomstskattelagen innehåller några särskilda bestämmelser om avdrag för arbetsrum. I beskattningspraxis har det ansetts att om bostaden eller ett separat arbetsrum används för förvärvande av inkomst kan den skattskyldige yrka på avdrag för utgifterna för detta som utgift som orsakas av förvärvande av inkomst. Avdrag för arbetsrum kan göras antingen schablonmässigt eller beräknat enligt de faktiska utgifterna.

I fråga om egen bostad beviljas avdraget för arbetsrum i regel som schablonmässigt avdrag, eftersom det i allmänhet är mycket svårt att utreda hur stor andel av utgifterna för egen bostad som inriktas på inkomstens förvärvande. Det schablonmässiga avdraget för arbetsrum täcker de faktiska utgifterna för både arbetsrummet och möblerna. Beloppet av det schablonmässiga avdraget påverkas av mängden arbete som utförs hemma. Avdraget för arbetsrum ingår i det schablonmässiga avdraget för inkomstens förvärvande som regleras i kommunalskattelagens 13 § 1 mom. 1 punkten och som beviljas automatiskt. Beloppet inverkar därmed på löntagarens beskattning först när beloppet av avdraget för arbetsrum tillsammans med de övriga utgifterna för förvärvande av löneinkomst överskrider beloppet av avdraget för inkomstens förvärvande (750 euro). Skatteåret 2024 var schablonavdraget maximalt 960 euro, vilket förutsatte att den skattskyldige använde bostaden oavbrutet och på heltid för att förvärva inkomster eller distansarbetade på heltid mer än 50 procent av det totala antalet arbetsdagar.

I beskattningspraxis har det ansetts att om den skattskyldiges arbete är förknippat med en betydande mängd arbete som utförs i hemmet, kan den skattskyldige i stället för det schablonmässiga avdraget för arbetsrum yrka på avdrag för de faktiska utgifter som orsakats av arbetet i arbetsrummet. Avdragsgilla faktiska utgifter kan vara hyres- och uppvärmningsutgifter som orsakats av arbetsrummet samt den andel av avskrivningen av anskaffningsutgiften för byggnaden som inriktas på arbetsrummet. Också de faktiska utgifterna för anskaffning av möbler som behövs för arbete i arbetsrummet, såsom arbetsbord och arbetsstol, kan vara avdragsgilla utgifter. Som faktiska utgifter kan däremot inte dras av egna eller familjens levnadskostnader. Levnadskostnader som inte är avdragsgilla är bland annat amorteringar på bostadslån samt ränteutgifter och andra låneutgifter. Icke-avdragsgilla levnadskostnader är också utgifter för boende och levnad, såsom avgifter för avfallshantering och fastighetsskötsel, sotnings- och dagvattenavgift samt försäkringspremie. Inte heller utgifter för renovering av arbetsrummet i bostaden är i regel avdragsgilla.

Användningen av avdrag för arbetsrum har ökat under de senaste åren i synnerhet i och med att distansarbetet har ökat under och efter coronapandemin. Avdraget gäller huvudsakligen löntagare som i sitt hem utför distansarbete som grundar sig på ett avtal med arbetsgivaren. Avdraget kommer inte att vara möjligt att göra i statsbeskattningen om den ovan nämnda propositionen antas av riksdagen. Landskapsregeringen föreslår att avdraget inte heller ska kunna göras i kommunalbeskattningen.

3. Förslagets effekter

Förslaget har ekonomiska konsekvenser för de skattskyldiga, kommunerna och landskapet. Sett till de åtgärder som ingår i detta lagförslag har avskaffandet av avdragsrätten för medlemsavgifter till arbetsmarknadsorganisationer och för arbetsrum i den egna bostaden negativa konsekvenser för de skattskyldiga och positiva konsekvenser för kommunerna. När det gäller höjningen av grundavdraget är effekten den motsatta, den har positiva konsekvenser för de skattskyldiga och negativa för kommunerna. De negativa konsekvenserna för kommunerna dämpas dock till viss del av kompensationen enligt landskapslagen (2023:12) om kompensation till kommunerna för förlust av skatteintäkter på grund av vissa avdrag, vilket i sin tur innebär ökade kostnader för landskapet. Bedömningen av konsekvenserna är baserade på finansministeriets preliminära uppskattning av effekterna av skatteåtgärderna.

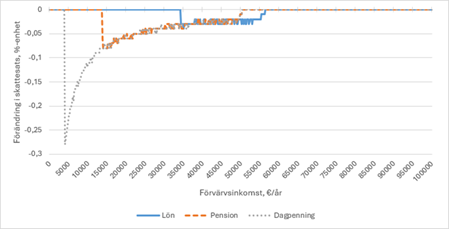

När det gäller den föreslagna ändringen av grundavdraget visar figuren nedan förändringen i skattesats för olika inkomsttagare vid olika inkomstnivåer om avdragets maxbelopp höjs från 3 825 euro till 3 925 euro. Skattesatsen minskar mest för dem som får dagpenning (grön linje), medan effekten för pensionstagare (röd linje) och löntagare (blå linje) är mer begränsad. Vid högre inkomstnivåer upphör effekten helt.

Källa: finansministeriet

Ändringen av grundavdraget påverkar beskattningen för cirka 16 643 skattskyldiga. Konsekvenserna bedöms till cirka 55,6 procent beröra kvinnor och till 44,4 procent män. I fråga om dem som omfattas av ändringen stiger den disponibla inkomsten i genomsnitt med 21,5 euro för både kvinnor och män.

Sett till olika åldersklasser utfaller cirka 4,8 procent av ändringen på skattskyldiga under 25 år, cirka 59,7 procent på skattskyldiga i åldern 25–64 och cirka 35,5 procent på skattskyldiga som har fyllt 65 år.

Utgående från olika familjetyper utfaller 43,1 procent av de föreslagna ändringarna på ensamboende, 32,0 procent på par utan minderåriga barn och 24,9 procent på familjer med minderåriga barn.

Den sammantagna effekten av de åtgärder som rör förvärvsinkomstbeskattningen, det vill säga både stats- och kommunalbeskattningen, uppskattas leda till en skattesänkning på totalt drygt 5,1 miljoner euro. Kommunernas andel av det beloppet beräknas vara cirka 1 686 100 euro, medan landskapets andel är cirka 3 434 400 euro. I detta sammanhang ska också beaktas att kommunerna till 60 procent kompenseras för effekten av höjningen av grundavdraget enligt landskapslagen om kompensation till kommunerna för förlust av skatteintäkter på grund av vissa avdrag. Det innebär att kommunernas andel sänks med drygt 187 000 euro medan landskapets andel höjs i motsvarande grad. I tabellen nedan visas de beräknade effekterna av de olika åtgärderna för de enskilda kommunerna (kompensationen ingår inte i kalkylen):

| Kommun | Medlemsavgifter till arbetsmarknadsorganisationer | Arbetsrum i den egna bostaden | Grundavdrag | Övriga åtgärder inom förvärvsinkomstbeskattningen | Sammanlagt |

| Brändö | 4 596 | 821 | -4 617 | -22 743 | -21 943 |

| Eckerö | 12 126 | 1 203 | -10 476 | -61 608 | -58 755 |

| Finström | 39 880 | 3 171 | -31 371 | -178 634 | -166 954 |

| Föglö | 4 385 | 89 | -5 997 | -32 198 | -33 721 |

| Geta | 5 518 | 208 | -5 497 | -33 079 | -32 850 |

| Hammarland | 20 053 | 1 602 | -17 885 | -110 992 | -107 222 |

| Jomala | 82 185 | 9 523 | -49 958 | -340 092 | -298 342 |

| Kumlinge | 4 747 | 190 | -3 755 | -17 169 | -15 987 |

| Kökar | 2 939 | 857 | -2 892 | -12 150 | -11 246 |

| Lemland | 27 760 | 1 384 | -19 973 | -125 532 | -116 361 |

| Lumparland | 4 638 | 382 | -4 337 | -22 305 | -21 622 |

| Mariehamn | 152 025 | 19 414 | -116 251 | -646 574 | -591 386 |

| Saltvik | 20 665 | 1 503 | -20 137 | -114 718 | -112 687 |

| Sottunga | 913 | 0 | -1 165 | -5 082 | -5 334 |

| Sund | 14 264 | 1 283 | -12 554 | -64 892 | -61 899 |

| Vårdö | 4 616 | 342 | -5 044 | -29 706 | -29 792 |

| TOTALT | 401 310 | 41 972 | -311 909 | -1 817 474 | -1 686 101 |

Källa: finansministeriet

Förslaget har för övrigt inga organisatoriska effekter och bedöms inte heller ha några direkta konsekvenser för miljön, för jämställdheten mellan kvinnor och män eller för barn.

4. Beredning och ikraftträdande

Förslaget har beretts vid lagberedningen i samarbete med finansavdelningen. Med anledning av ärendets brådskande art har det inte skickats på någon remiss. Landskapsregeringen har dock tagit upp de föreslagna åtgärderna samt deras effekter till diskussion vid ett kommunalt samråd under hösten.

De föreslagna lagändringarna är avsedda att tillämpas från och med kommunalbeskattningen för skatteåret 2026. Enligt förslaget ska de således tillämpas retroaktivt från årets början. När det gäller höjningen av grundavdragets maxbelopp är förslaget till fördel för de skattskyldiga. I det fallet är retroaktiviteten därmed inte så problematisk, även om skattelagstiftning i regel inte bör vara retroaktiv. Förslagen om avskaffande av avdragsrätten för medlemsavgifter till arbetsmarknadsorganisationer och för kostnader för arbetsrum i den egna bostaden är däremot i sig till nackdel för de skattskyldiga, även om övriga skatteåtgärder som vidtas ändå innebär att den sammantagna effekten blir en skattesänkning.

Grundlagsutskottet har konstaterat att grundlagen inte innehåller något generellt förbud mot retroaktiv skattelagstiftning[4]. Däremot anser utskottet att man utifrån allmänna rättsprinciper, såsom kraven på förutsebarhet och skälighet, ska undvika skattelagstiftning med retroaktiv verkan. Landskapsregeringen har i flera tidigare lagförslag behandlat frågan om retroaktiv skattelagstiftning[5]. I de flesta fall har det rört sig om beskattning av samfund och samfällda förmåner, och landskapsregeringen har också konstaterat att det i det sammanhanget är svårt att undvika retroaktivitet. Högsta domstolen har i det sammanhanget godtagit de argument som framförts och konstaterat att lagstiftningen inte innebär att landskapet har överskridit sin lagstiftningsbehörighet[6]. Utgående från den praxis som utvecklats när det gäller lagstiftningen om skattesatserna för samfund och samfällda förmåner kan slutsatsen dras att dess retroaktiva verkan inte längre kan betraktas som särskilt problematisk.

När det gäller personbeskattningen har landskapsregeringen i ett lagförslag behandlat frågan om retroaktiv skattelagstiftning[7]. Problematiken är densamma som när det gäller samfundsbeskattningen: de skatteåtgärder som föreslås i en proposition till riksdagen behandlas där i samband med förslaget till statsbudget och till de delar det gäller statsbeskattningen blir de tillämpliga även på Åland, medan åtgärder som rör avdrag vid kommunalbeskattningen kräver ändring av landskapslagstiftningen. I det fall där landskapsregeringens avsikt är att vidta motsvarande åtgärder som i riket är det vanskligt att föregå riksdagens beslut i frågan, risken för att en politisk överenskommelse ändras i ett sent skede kan aldrig helt uteslutas. Riksdagens beslut kommer högst sannolikt att fattas i december och den ändrade lagstiftningen träder i kraft vid årsskiftet. Med beaktande av att den åländska lagstiftningsprocessen tar betydligt längre tid finns det i praktiken inte någon rimlig möjlighet att ändra landskapslagstiftningen så att den skulle hinna träda i kraft vid ingången av skatteåret. Det ovan nämnda lagförslaget gällde att avskaffandet av förvärvsinkomstavdraget skulle tillämpas retroaktivt trots at det i sig hade negativa konsekvenser för de skattskyldiga. Landskapsregeringens huvudsakliga argument var att den sammantagna effekten av samtliga skatteåtgärder, framför allt höjningen av arbetsinkomstavdraget, ändå hade positiva konsekvenser. Ålandsdelegationen konstaterade då i sitt utlåtande att det med anledning av det inte torde finnas hinder för landskapslagens ikraftträdande[8]. Inget utlåtande begärdes av högsta domstolen.

Även i det här föreliggande lagförslaget uppvägs de negativa konsekvenserna av att den sammantagna effekten av alla skatteåtgärder blir en skattesänkning, bland annat genom höjningen av arbetsinkomstavdraget i statsbeskattningen. Med hänvisning till det föreslår landskapsregeringen att den föreslagna lagstiftningen ska träda i kraft så snart som möjligt och tillämpas vid kommunalbeskattningen från och med skatteåret 2026.

Detaljmotivering

9 § Särskilda bestämmelser om naturliga avdrag. Enligt förslaget ändras paragrafens 1 mom. 6 punkt så att medlemsavgifter till arbetsmarknadsorganisationer inte längre nämns som avdragsgilla utgifter för inkomstens förvärvande. Med hänvisning till att avdraget slopas föreslås också ett förtydligande i paragrafens 4 mom.

Det föreslås att det till paragrafen fogas ett nytt 9 mom. som gäller avdrag i beskattningen för kostnaderna för en bostad eller fritidsbostad som den skattskyldige själv eller familjen använder. Enligt den föreslagna bestämmelsen är kostnaderna för en bostad eller fritidsbostad som den skattskyldige själv eller familjen använder inte avdragsgilla utgifter för förvärvande eller bibehållande av löneinkomst. Med kostnaderna för bostad avses alla kostnader som hänför sig till bostaden, inklusive möbler. Med bostad avses bostäder eller fritidsbostäder av alla slag som den skattskyldige eller den skattskyldiges familj använder. Med familj avses make och minderåriga barn på motsvarande sätt som vid bedömningen av förutsättningarna för skattefri försäljning av stadigvarande bostad. Också till exempel byggnader på en ovan avsedd bostads gård omfattas av bestämmelsens tillämpningsområde. Bestämmelsen gäller inte sådana lokaler utanför bostaden eller fritidsbostaden som endast lämpar sig för arbete. Rätten till avdrag för utgifterna för dessa lokaler bedöms i enlighet med de allmänna bestämmelserna om avdrag för kostnader för inkomstens förvärvande.

I och med den föreslagna ändringen kan avdrag för arbetsrum inte längre fås på basis av kostnaderna för de bostäder som avses i bestämmelsen som utgifter för förvärvande av löneinkomst. Således ska avdrag för arbetsrum inte längre beviljas till exempel på basis av distansarbete som utförs i anställningsförhållande. Som utgifter för förvärv av andra enligt inkomstskattelagen beskattningsbara inkomster ska det för kostnaderna för bostäderna i fråga kunna beviljas ett schablonmässigt avdrag till det belopp som Skatteförvaltningen bestämmer för avdrag för arbetsrum. Således kan till exempel frilansare och konstnärer på basis av arbete i egen bostad få ett av Skatteförvaltningen fastställt schablonmässigt avdrag för arbetsrum. Också närståendevårdare som får vårdarvode för närståendevård, vilket betraktas som ersättning för arbete, kan även i fortsättningen få ett schablonmässigt avdrag för arbetsrum. Avdrag för arbetsrum på basis av de faktiska kostnaderna beviljas heller inte i fråga om de bostäder som avses i bestämmelsen när det gäller inkomster som beskattas enligt inkomstskattelagen.

Den föreslagna ändringen inverkar inte på de avdrag som görs med stöd av lagen om beskattning av inkomst av näringsverksamhet eller inkomstskattelagen för gårdsbruk. Ändringen påverkar således inte till exempel det avdrag för arbetsrum som beviljas näringsidkare.

13 § Avdrag för inkomstens förvärvande. Med hänvisning till att medlemsavgifter till arbetsmarknadsorganisationer enligt förslaget inte längre ska betraktas som avdragsgilla utgifter för inkomstens förvärvande, föreslås att paragrafens 1 mom. 2 punkten ändras.

23 § Grundavdrag. Enligt förslaget höjs grundavdragets maxbelopp från 3 825 euro till 3 925 euro.

Lagtext

Landskapsregeringen föreslår att följande lag antas.

L A N D S K A P S L A G

om ändring av kommunalskattelagen för landskapet Åland

I enlighet med lagtingets beslut

ändras 9 § 1 mom. 6 punkten och 4 mom., 13 § 1 mom. 2 punkten och 23 § kommunalskattelagen (2011:119) för landskapet Åland, av dessa 23 § sådan den lyder i landskapslagen 2025/28, samt

fogas till lagens 9 § ett nytt 9 mom. som följer:

9 §

Särskilda bestämmelser om naturliga avdrag

Utgifter för inkomstens förvärvande är bland annat

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

6) avgifter till arbetslöshetskassor,

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Avdragsgilla utgifter vid fastställande av nettoinkomsten är inte utgifterna för förvärv av skattefri inkomst och inte heller den skattskyldiges levnadskostnader, vilka omfattar bland annat bostadshyra och utgifter för skötseln av barn och hemmet. Utgifter för förvärvande av en dividendinkomst är dock avdragsgilla oberoende av att dividendinkomsten med stöd av 33a–33d §§ i inkomstskattelagen är skattefri inkomst. Avdragsgilla utgifter är inte medlemsavgifter till arbetsmarknadsorganisationer och inte heller medlemsavgifter till sådana andra organisationer som enligt sina stadgar kan ha mål med anknytning till arbetsmarknadsverksamhet.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Kostnaderna för en bostad eller fritidsbostad som den skattskyldige själv eller familjen använder är inte avdragsgilla utgifter för förvärvande eller bibehållande av löneinkomst. Om den skattskyldige använder en ovan avsedd bostad för förvärv av andra skattepliktiga inkomster än löneinkomster, har den skattskyldige rätt att dra av kostnader för användningen av bostaden till högst det belopp som Skatteförvaltningen bestämmer för avdrag för arbetsrum. Skatteförvaltningen bestämmer årligen beloppen av avdrag för arbetsrum på basis av förvärvsverksamhetens storlek och omfattning och på basis av skäliga genomsnittliga kostnader för arbetsrum.

13 §

Avdrag för inkomstens förvärvande

Den skattskyldige får från sin löneinkomst dra av

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

2) avgifter till arbetslöshetskassor,

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

23 §

Grundavdrag

Om en skattskyldig fysisk person har en nettoförvärvsinkomst som efter de ovan nämnda avdragen inte överstiger 3 925 euro, ska detta inkomstbelopp dras av från nettoförvärvsinkomsten. Om nettoförvärvsinkomstens belopp efter de nämnda avdragen överstiger fullt grundavdrag, ska avdraget minskas med 8,4 procent av den överskjutande inkomsten.

Denna lag träder i kraft den … och tillämpas från och med kommunalbeskattningen för skatteåret 2026.

| Mariehamn den 17 november 2025 | |

|

L a n t r å d |

Katrin Sjögren |

|

Föredragande minister |

Mats Perämaa |

Parallelltexter

· Parallelltexter till landskapsregeringens lagförslag nr 2/2025-2026

[1] Republikens presidents förordning (2020:88) om verkställandet av beskattningen på Åland för skatter som betalas till landskapet Åland och kommunerna på Åland

[2] RP 98/2025

[3] För litteraturhänvisningar se RP 98/2025 s. 9

[4] GrUU 1/2009

[5] Se till exempel FR 23/2008–2009, LF 10/2012–2013, LF 12/2019–2020 och LF 15/2020–2021

[6] Högsta domstolens utlåtande OH 2009/288

[7] LF 4/2024–2025

[8] Ålandsdelegationens utlåtande nr 3/25